编者按

2024年4月12日,在中国证监会的率领下,沪深北证券交游所追究发布《上市公司可抓续发展论说率领》(以下简称《率领》)。《率领》要求,强制涌现主体应当在2026年4月30日前发布2025年度的可抓续发展论说,其他上市公司自发适用,并饱读吹上市公司提前适用《率领》涌现2024年度可抓续发展论说。为反馈上市公司可抓续信息涌现珠平,助力作念好可抓续发展相干责任,中国上市公司协会编写《强制涌现主体2024年度可抓续信息涌现情况分析论说》,由可抓续发展专科委员会委员单元妙盈科技提供数据守旧,分析归来412家强制涌现上市公司2024年度可抓续信息涌现情况。

以下为论说节选,供商场各方参考。

【究诘对象】

本论说所称“强制涌现主体”是指2024年度知足《率领》强制涌现主体条目的上市公司,包括在2024年通盘论说期抓续被纳入上证180指数、科创50指数、深证100指数、创业板指数等相干指数样本公司,以及浪漫2024年底,在境内刊行A股或B股,同期在境外刊行H股、D股等境外股本以及存托字据(GDR)的境表里同期上市公司,共412家。

本论说统计规模包括可抓续发展论说、环境、社会及公司惩办(ESG)论说、社会包袱论说以十分他包含相干要津词的论说。在不作念畸形诠释的情况下,上述论说统称为“可抓续发展论说”。本论说所标注“年度”是指可抓续信息障翳年度,而非相干论说涌现年份。

本论说数据均源泉于上市公司公开涌现信息,统计截止时点为2025年4月30日。

一、涌现率情况

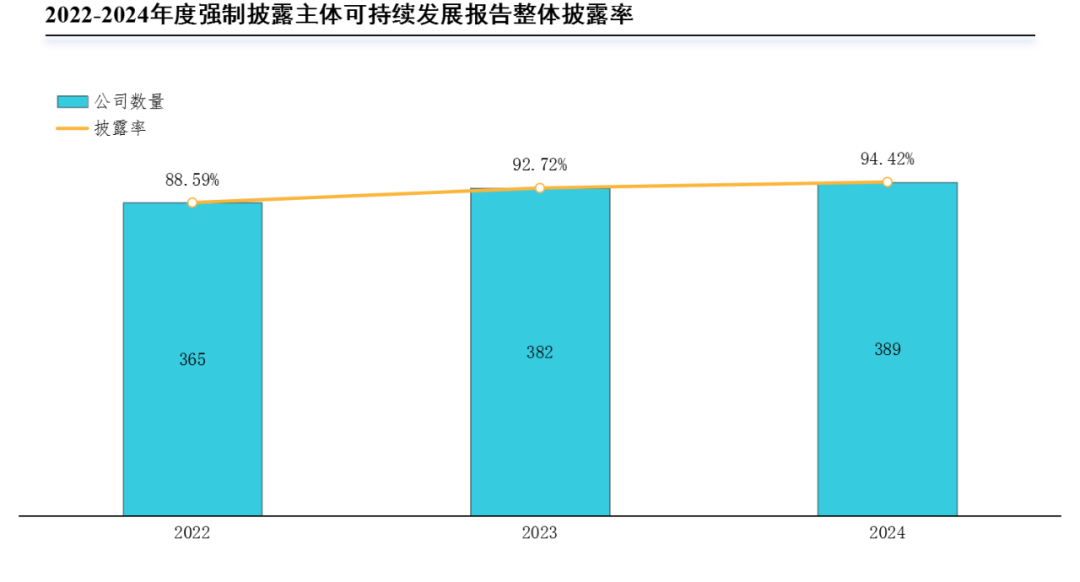

1.举座涌现率

举座来看,2022至2024年度,绝大部分强制涌现主体已涌现可抓续发展论说,2024年度涌现率达94.42%(389家)。

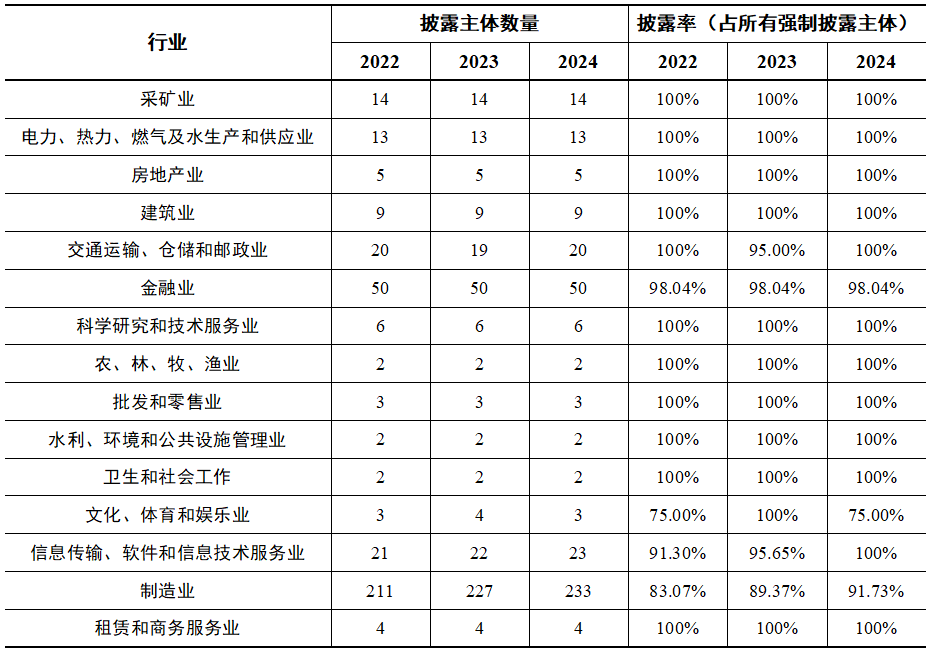

2.行业涌现率

从行业来看,按照中上协行业分类,2024年度绝大部分行业的强制涌现主体的涌现率已达100%,金融业,制造业和文化、体育和文娱业未达100%。

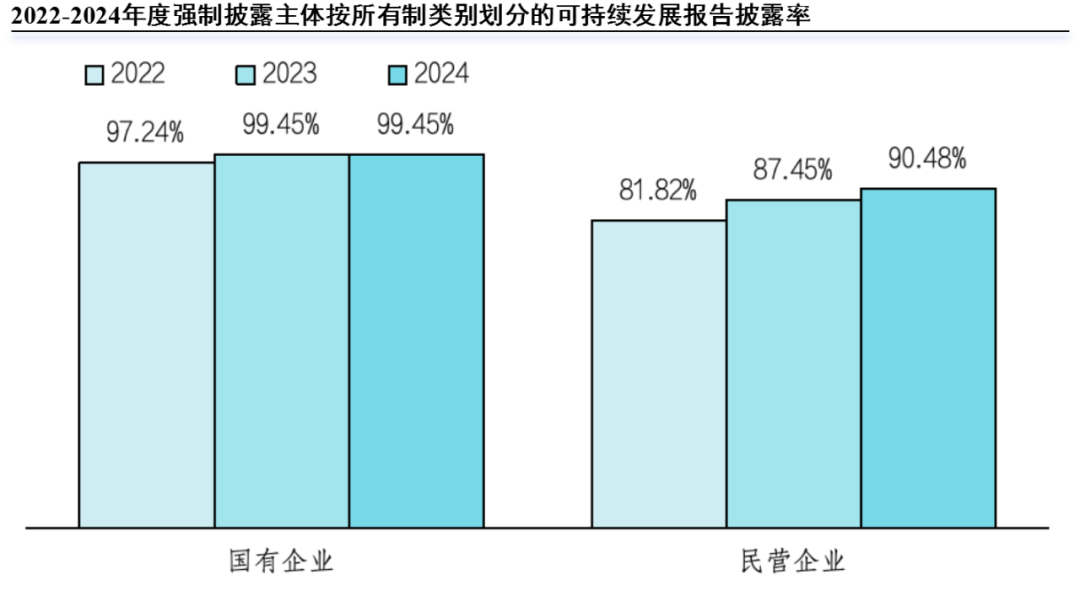

3.不同总计制企业涌现率

从总计制类别来看,2022至2024年度,国有控股上市公司强制涌现主体的涌现率均高于民营企业、公众企业等。2024年度,非国有企业强制涌现主体的涌现率已达90.48%(209家),国有企业的强制涌现主体的涌现率为99.45%(180家)。

二、论说发布情况

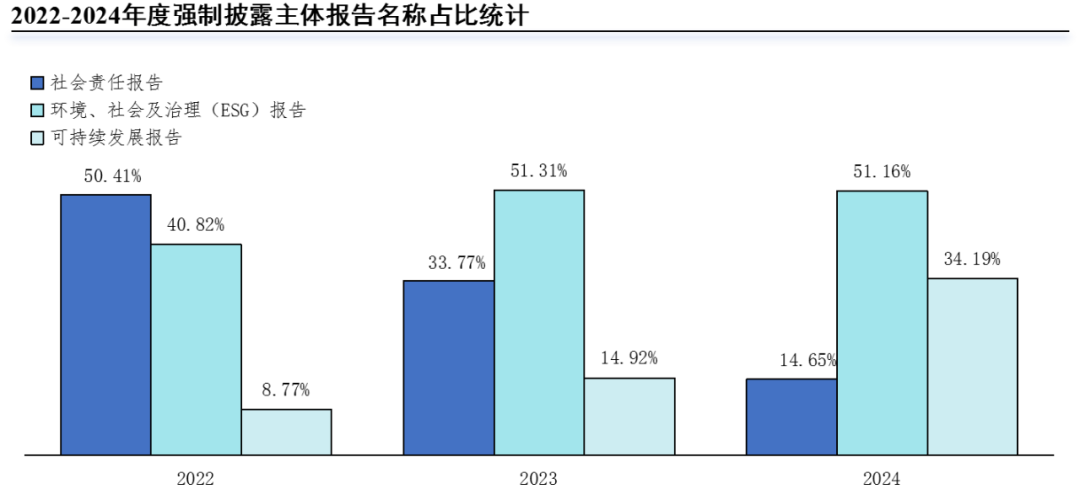

1.论说称号

2022至2024年度,强制涌现主体使用“可抓续发展论说”为论说称号的比重显耀增多[1]。“ESG论说”看成最常用的称号,占比基本与2023年度抓平,而“社会包袱论说”定名的占比则显耀着落。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,使用“可抓续发展论说”“ESG论说”和“社会包袱论说”为称号的占比远隔为34.19%(133家)、51.16%(199家)和14.65%(57家)。

2.论说发布时辰

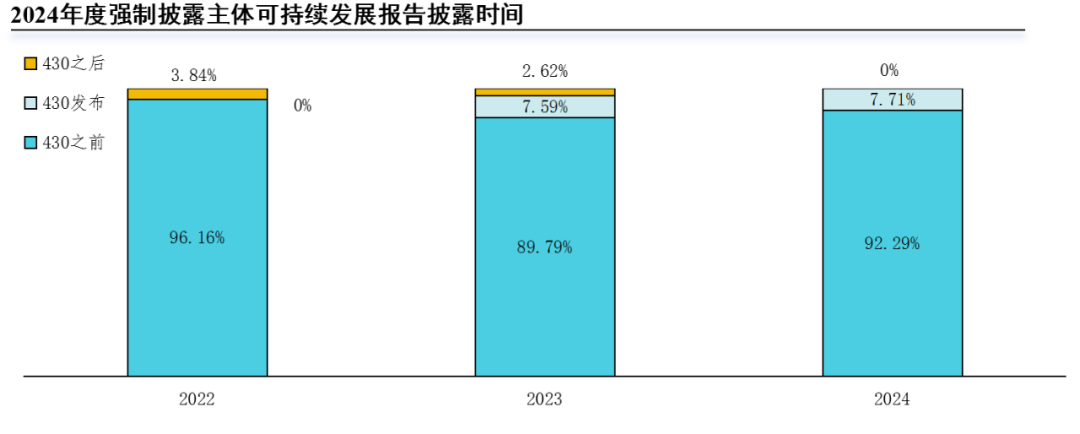

2022至2024年度,绝大部分强制涌现主体在4月30日之前涌现了可抓续发展论说。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,远隔有92.29%(359家)和7.71%(30家)的公司在4月30日之前和4月30日本日涌现可抓续发展论说。

3.论说篇幅

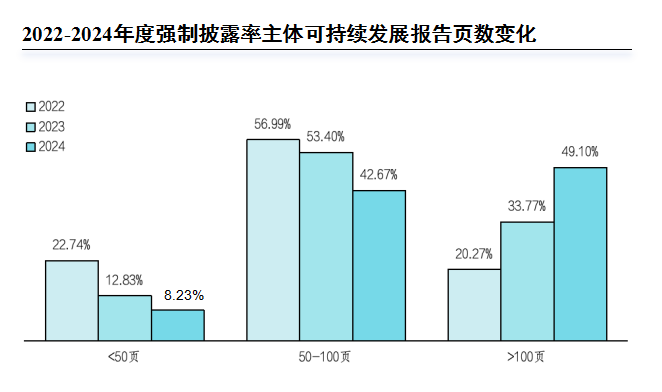

2022至2024年度,强制涌现主体的可抓续发展论说篇幅不停增多。其中,2024年度近一半(49.10%,191家)强制涌现主体的可抓续发展论说逾越了100页,8.23%的论说少于50页。

4.编制依据

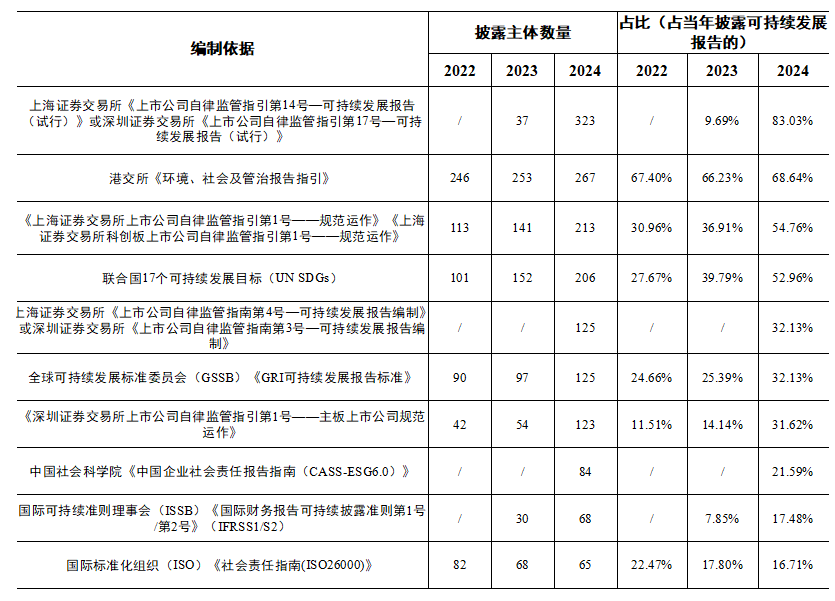

2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,涌现撤职《率领》编写论说的公司占比达83.03%(323家)。除《率领》外,香港交游所《环境、社会及管治论说守则》、沪深证券交游所上市公司表率运作率领、累积国可抓续发展方向(UN SDGs)是其他主要的可抓续发展论说编制依据。

5.鉴证比例

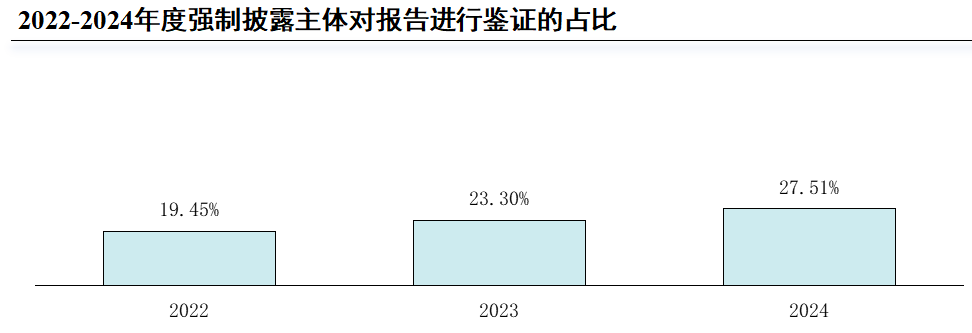

2022至2024年度,聘任第三方机构对可抓续发展论说进行鉴证的强制涌现主体数目呈上涨趋势。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,有27.51%(107家)聘任第三方机构对可抓续发展论说举座或部分数据进行鉴证,并涌现相干鉴证论说。

三、要害性议题识别与分析

1.要害性议题识别情况

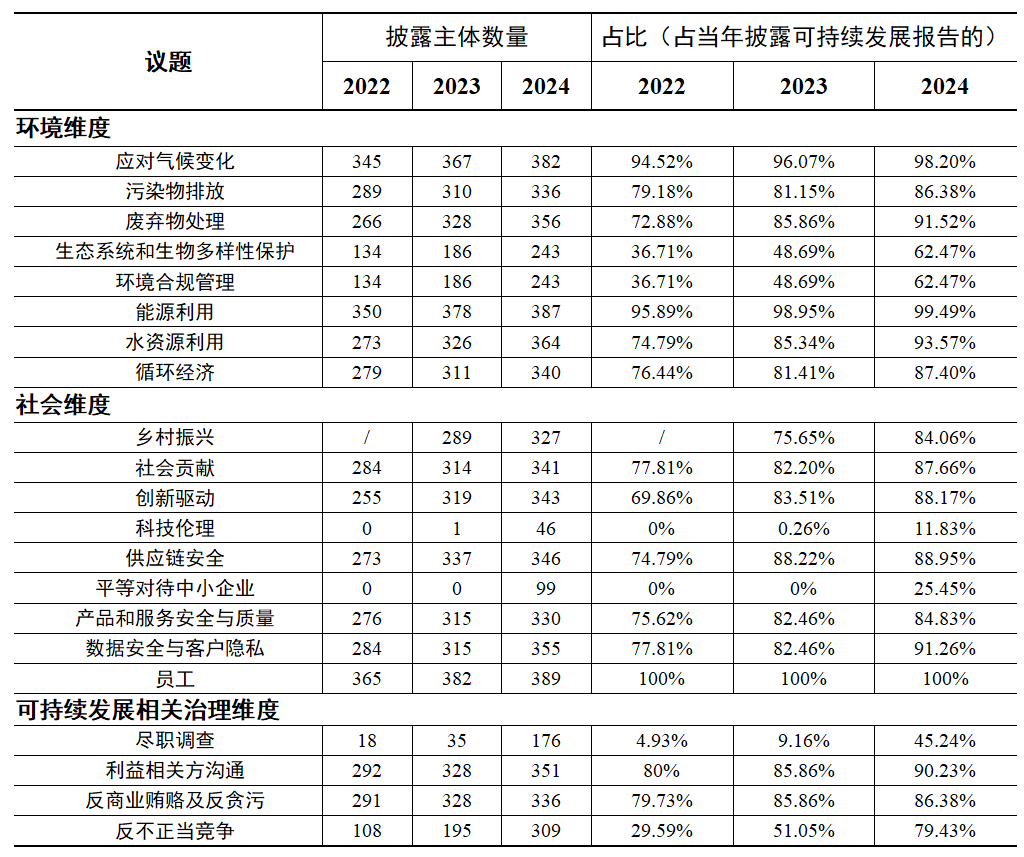

2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,93.06%(362家)的上市公司开展议题要害性评估,60.15%(234家)开展了双重要害性评估分析。

2.《率领》议题障翳情况

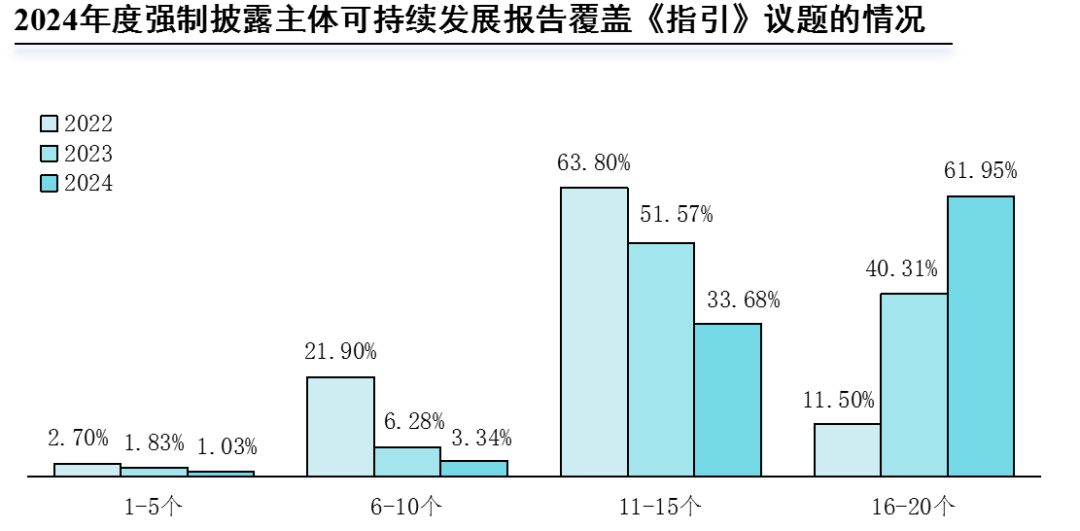

2022至2024年度,强制涌现主体的可抓续论说障翳《率领》议题数目呈上涨趋势。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,暂无上市公司障翳《率领》总计21项议题,61.95%(241家)的主体障翳16-20项议题。此外,11.83%(46家)的主体障翳了“科技伦理”的议题,占比最低。

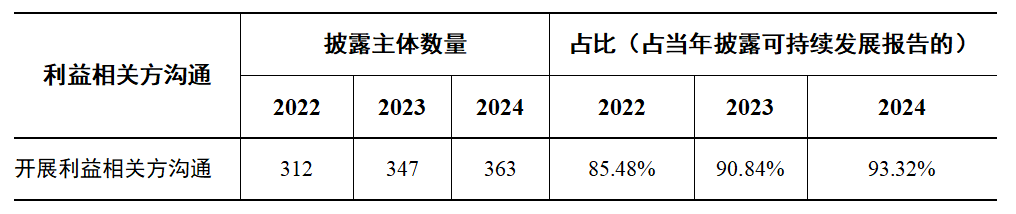

3.利益相干方疏导

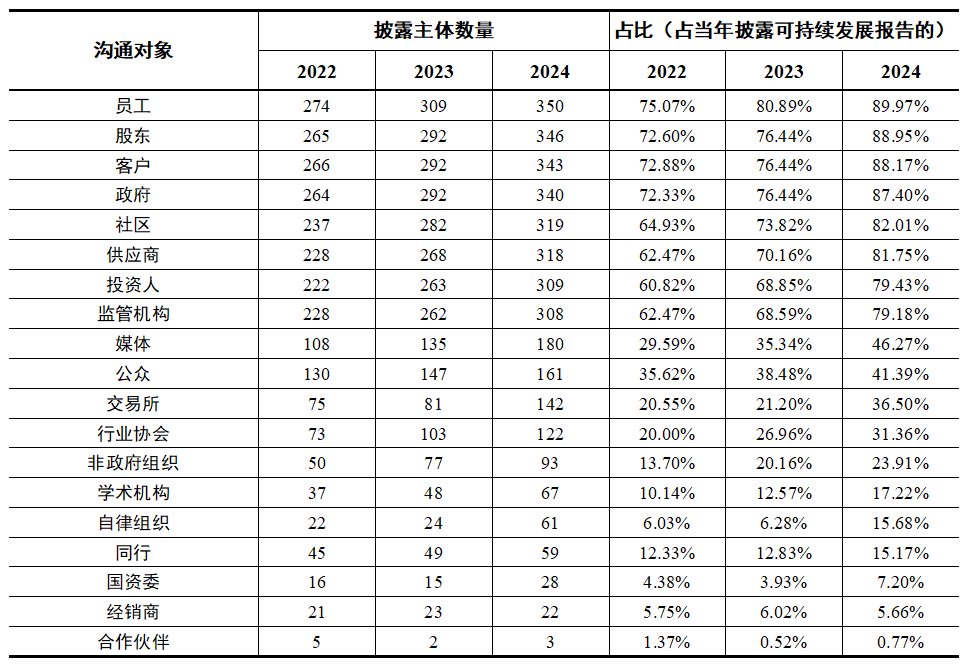

2022至2024年度,与利益相干方疏导的上市公司数目逐年莳植。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,93.32%(363家)的上市公司已涌现了与利益相干方疏导的相干信息。其中,职工、鼓励和客户为主要疏导对象,远隔有89.97%(350家)、88.95%(346家)和88.17%(343家)的公司涌现与其开展交流。

四、四身分涌现情况

1.惩办涌现情况

2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,87.92%(342家)的上市公司涌现可抓续惩办结构,且已有87.40%(340家)由董事会管束和监督可抓续发展责任。此外,46.79%(182家)的上市公司涌现缔造了可抓续发展挑升委员会。

2.计谋涌现情况

2024年度,83.80%(326家)的强制涌现主体已从举座上制定了应酬可抓续相干影响、风险和机遇的举座延续和策略。

3.影响、风险及机遇管束涌现情况

2024年度,84.58%(329家)的强制涌现主体说起了用于识别、评估、监测与管束可抓续相干影响、风险和机遇的措施和经过。

4.见解与方向涌现情况

4.1 量化见解数目

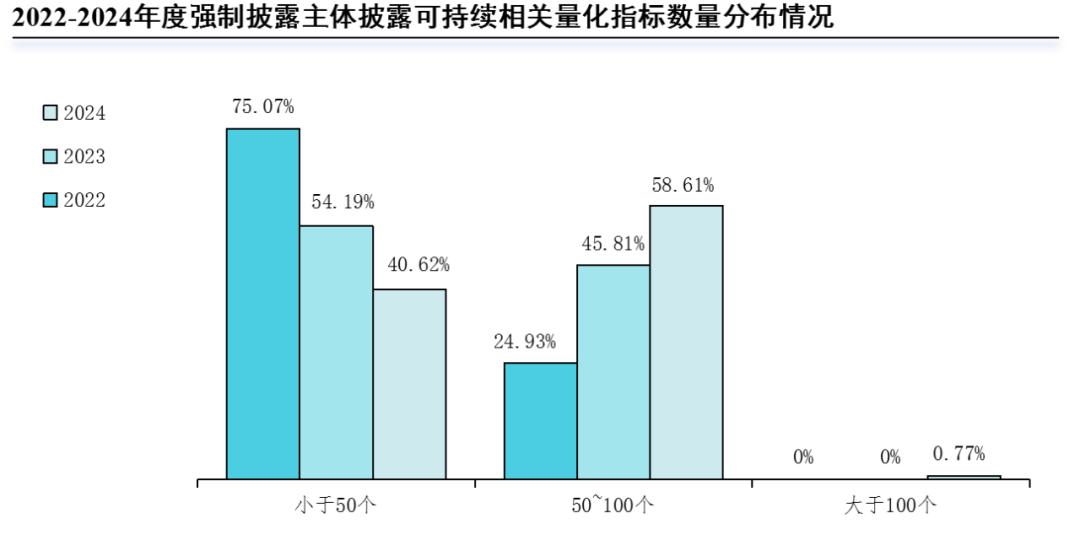

2022至2024年度,强制涌现主体涌现可抓续相干量化见解的数目呈上涨趋势。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,量化见解涌现数目为50-100之间的公司占比为58.61%(228家)。

4.2 见解均衡性

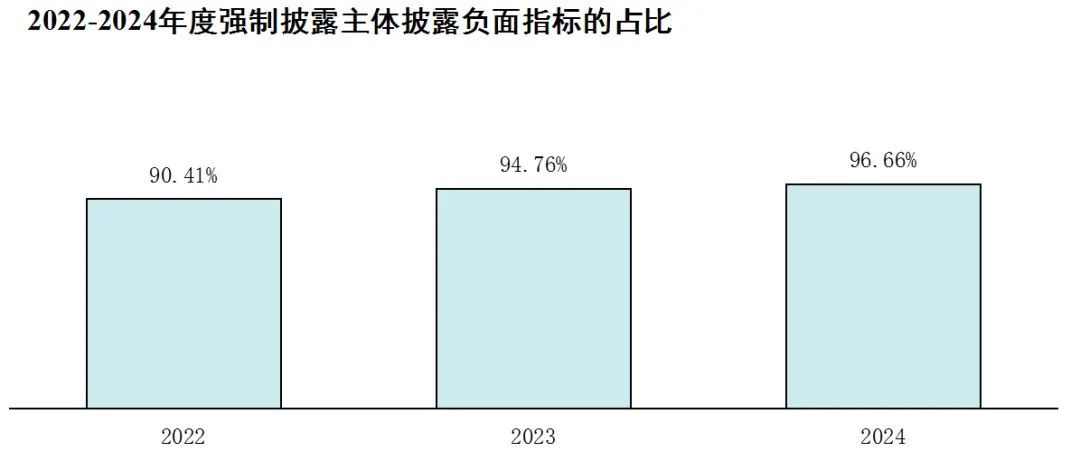

2022至2024年度,绝大部分强制涌现主体均已至少涌现以下一项负面见解,2024年度涌现率达96.66%(376家)。

·环境、劳工管束、奇迹健康安全、让步及家具包袱方面的非法事件;

·职工流失率;

·非追究职工比例;

·工伤事故,亏蚀工时,伤一火东谈主数,奇迹病发生东谈主数。

五、应酬表象变化议题涌现情况

1.以“四身分”为涌现框架

2022至2024年度,按照“惩办,计谋,影响、风险和机遇管束,见解与方向”四身分涌现应酬表象变化相干信息的强制涌现主体数目呈上涨趋势。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,64.27%(250家)的公司按照四身分涌现应酬表象变化相干信息。

2.表象相干风险和机遇分析

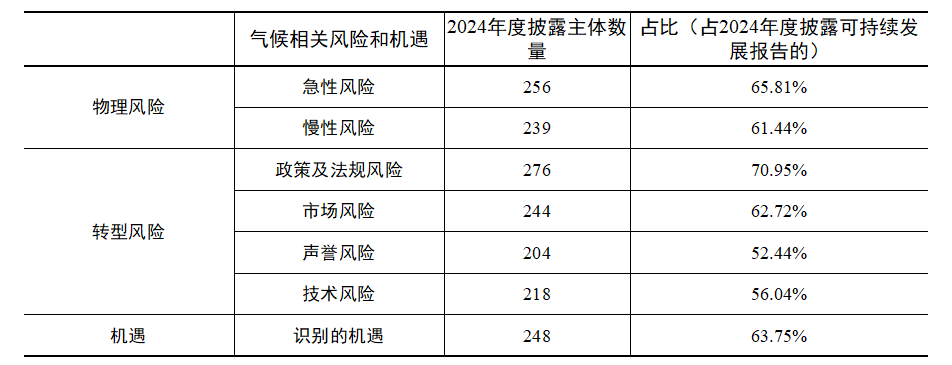

2.1 识别出的表象相干风险和机遇

2024年度,涌现种种表象相干风险类型的强制涌现主体数目较为平均。其中,涌现“政策及门径风险”的占比最高,达70.95%(276家)。

2.2 表象相干风险和机遇的财务影响分析

2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,61.44%(239家)的公司开展了表象相干风险和机遇的财务影响分析。绝大部分强制涌现主体收受定性样貌来形色相干财务影响。

2.3 开展表象相干景色分析

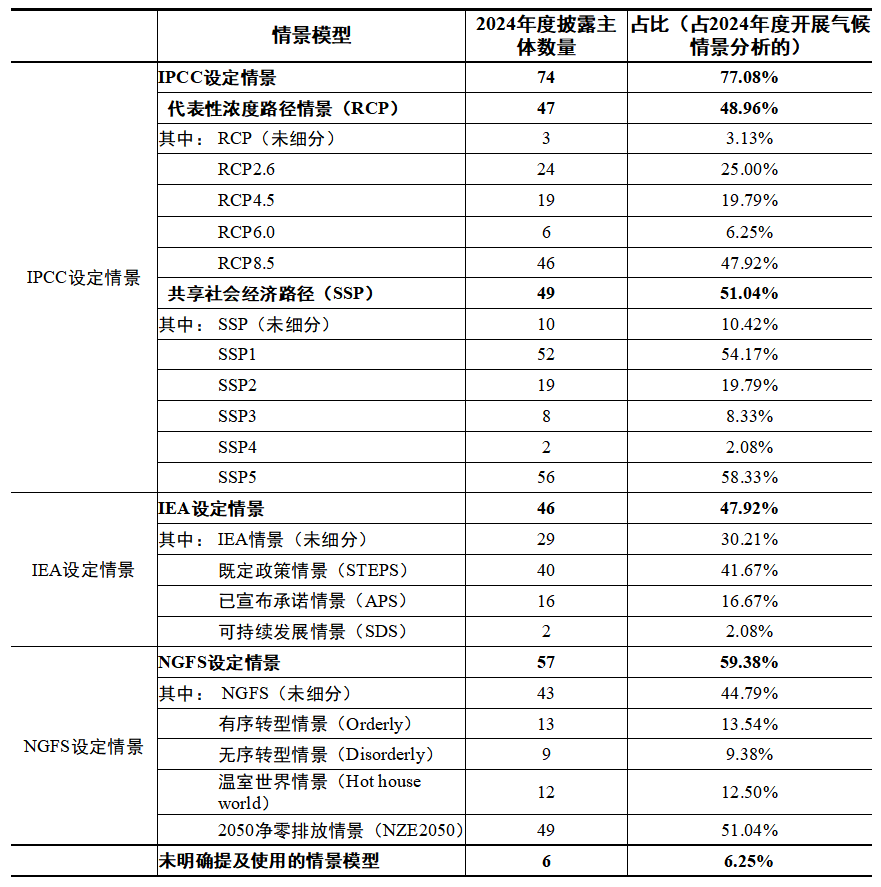

2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,23.30%(96家)的公司开展了表象景色分析。其中,主要使用的是政府间表象变化挑升委员会(IPCC)和央行与监管机构绿色金融蚁合(NGFS)发布的景色模子,远隔为77.08%(74家)和59.38%(57家)。

3.温室气体排放量涌现情况

3.1 温室气体排放量涌现率

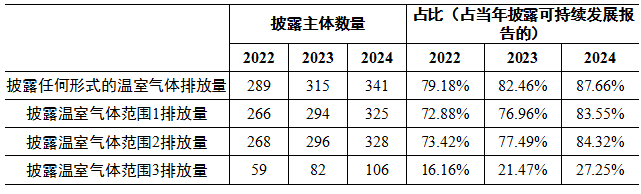

2022至2024年度,涌现温室气体排放量的强制涌现主体数目呈上涨趋势。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,涌现任何姿首的温室气体排放量的公司占87.66%(341家),涌现温室气体规模1排放量的公司占83.55%(325家),涌现规模2的公司占84.32%(328家),涌现规模3的公司占比达27.25%(106家)。

3.2温室气体规模3排放量的涌现类别

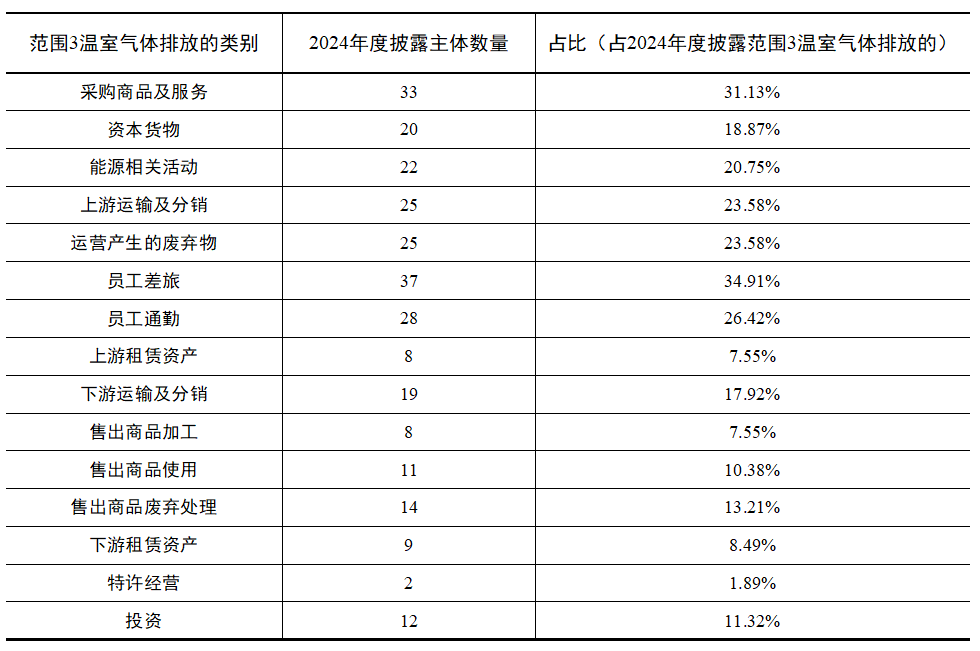

2024年度,职工差旅、采购商品及干事、职工通勤为排名前三的温室气体规模3排放量的涌现类别,强制涌现主体数目远隔为37家、33家、28家。

3.3 温室气体排放量核算标准

2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,87.66%(341家)涌现了核算标准。其中,使用温室气体排放海外标准ISO 14064的占比最高,为40.76%(139家);其次为《2006年IPCC国度温室气体清单指南》,占比36.07%(123家)。

4.表象相干方向涌现情况

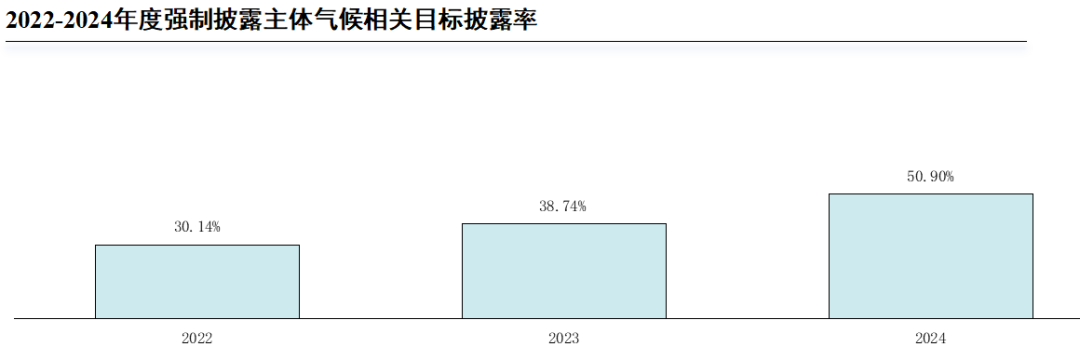

2022至2024年度,涌现温室气体减排定量方向[2]的强制涌现主体数目呈上涨趋势。2024年度,389家已涌现可抓续发展相干论说的强制涌现主体中,50.90%(198家)的公司涌现了温室气体减排定量方向。

5.其他应酬表象变化措施

389家已涌现可抓续发展相干论说的强制涌现主体中:29.05%(113家)的公司开展温室气体排放量核查;53.47%(208家)的公司已制定了转型研讨来应酬表象相干风险和机遇;15.94%(62家)的公司针对使用碳信用额度或参与碳排放权交游开展了相干究诘、打算或已落实相干行为并竣事碳对消或赢得收益;97.94%(381家)的公司已开展碳减名次动,包括收受温室气体减排措施、实施节能措施、莳植清洁动力使用占比、搭建智能动力管束系统等。

注:

[1]若是存在多个要津词组合,缔造如下统计章程:当论说称号包含“可抓续发展论说”时,优先纳入可抓续发展论说类别,其次纳入ESG论说类别。

[2]温室气体减排定量方向:指有明确的预期完成时辰的开云体育(中国)官方网站,减少温室气体规模1、规模2、规模3、规模1+2或规模1+2+3排放的,皆备数值或相对数值的方向。